土地付き小型風力発電とは

Contents

土地付き小型風力発電とは

風力発電と聞くと、広大な土地に巨大な風車が立ち並ぶ、環境に優しい発電、そんなイメージを持たれると思います。しかし、風況の良い地域を自ら探し、土地を購入、風車を建て発電事業をおこなうというのは非常に困難な作業です。

そこで、オススメなのが「土地付き小型風力発電」です。

「土地付き小型風力発電」とは「風況の良い土地を業者が見つけ、そこへ風力発電を設置し土地とセットで販売をおこなう」ものです。

こうした方法を取ることで、再生可能エネルギーを利用したクリーンエネルギーである風力発電事業に比較的容易に参加が可能になります。

⇒「土地付き小型風力発電」の小型とはどういう意味?

発電された電力は法律によって定められたFIT(固定価格買取制度)によって一定期間・一定価格で電力会社が買い取ることが義務付けられていますので、長期間・安定した事業をおこなうことが可能です。

20kW以上の発電能力をもつ場合1kWhあたり22円の買取価格ですが、これが20kW未満の小型風力発電の場合は買取価格が1kWhあたり55円となり、同じく再生可能エネルギーの太陽光発電の買取価格の2倍ほどになります。

2015年度風力発電買取価格

| 風力 | 20kW以上 | 20kW未満 | 洋上風力 |

|---|---|---|---|

| 調達価格 | 22円+税 | 55円+税 | 36円+税 |

| 調達期間 | 20年間 | 20年間 | 20年間 |

2015年度太陽光発電買取価格

| 太陽光 | 10kW以上 | |

|---|---|---|

| 平成27年4/1~6/30 (利潤配慮期間) |

平成27年7/1~ | |

| 調達価格 | 29円+税 | 27円+税 |

| 調達期間 | 20年間 | 20年間 |

土地付き小型風力発電の価格

風車を20kWタイプを1基か、4kWタイプを4~5基設置するのかでも価格は変わってきますが、20kWの風車で本体価格はおよそ2000万円。

ここに、土地代と施工費を含めると大体2700~3000万円程度になります。

またこの他、電力会社との連係負担金、メンテナンス費用、保険が含まれている場合は更にその費用分が上乗せされることになります。

ただ、メンテナンスや保険は万が一の為に必要経費とも考えられるので、販売価格に含まれていない場合でもその費用は考えておく必要があります。

土地付き小型風力発電の土地に関して

土地付き小型風力発電における土地の契約形態は「賃貸」「売買」の2パターンに別れます。

賃貸と売買、それぞれメリット・デメリットがあるため、その点も考慮が必要になります。

土地売買の場合、販売価格に土地購入代が含まれるますので、販売価格は賃貸に比較し高くなります。ただ、20年後に買取期間が終了した後も売電を継続することが可能ですし、もっとも大きいポイントとして「融資が通りやすくなる」という点が挙げられます。

土地賃貸の場合、販売価格が下がるので初期費用を抑えることが可能ですが、20年後の発電事業継続は土地所有者との協議になり、また土地賃料が上がるということも考えられます。

その他のポイントもまとめ、比較しますと以下の様になります。

| 項目/契約 | 賃貸 | 売買 |

|---|---|---|

| 固定資産税 | 発生しない | 発生する |

| 撤去費用 | 業者によって20年後の撤去あり | 設備が自己所有になるため費用が発生する |

| 土地賃料 | 発生する | 発生しない |

| 20年後 | 売電を継続する場合、土地所有者と協議 | 継続するか、終了するか自由に選択可 |

| ローン | 組みにくい傾向 | 組みやすい傾向 |

売電収入シミュレーション

では、一体どれくらいの売電収入が見込めるのか、C&F社のCF20を1基設置したケースでみてみましょう。

| CF 20 JAPAN limited スペック | |

|---|---|

| 最大出力 | 19.5kw |

| 年間出力@風速6m/s | 66,299kWh |

| 規格風速 | 9.0m/s |

| 最低稼働風速 | 2.2m/s |

| 上限稼働風速 | 25m/s |

| 炭酸ガス抑制値 | 26〜30トン/年 |

| 騒音値 | 45dBA |

※メーカー発表数値

年間平均風力6m/sの状況下で年間発電量は66,299kWhとなっています。20kW未満の風力発電施設では買取価格は55円+税/1kWhですので

66,299 * 55 * 1.08 = 4,253,213円

となり、これが年間売電収入となります。更に買取期間は20年あるため、トータルの売電収入は

4,523,213 * 20 = 85,064,269円

となります。

ただ、コストとして初期費用である風力発電機本体代金 + 設置費用 + 土地代の他、メンテナンス費用、補償制度(災害保険等)、ローンでの購入の場合はローン金利がかかってきます。

また、風速が6m/sを下回る立地ではシミュレーションの発電量を下回る可能性がありますので、総合的にみて判断する必要があります。

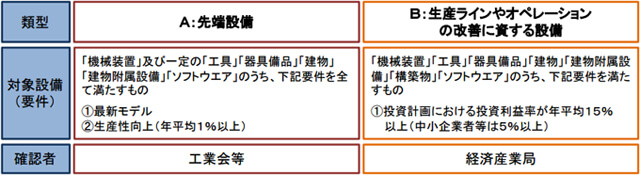

税制利用【生産性向上設備投資促進税制】

本税制は、企業が生産性向上を図る際に質の高い設備投資をおこなうことで優遇を受けられる税制措置です。

小型風力発電は税制適用要件の「B:生産ラインやオペレーションの改善に資する設備」に該当し、平成28年4月1日から平成29年3月末日までの間に「土地付き分譲小形風力発電」を導入することで、特別償却50%または税額控除4%の税制優遇措置をうけることができます。

そのほかの適用要件

- 青色申告をしている個人及び法人

- 設備金額が160万以上

- 投資利益率が5%以上(資本金1億円超の会社等は15%以上)

- 平成28年3月31日までに取得及び事業開始している

- 設備の取得前に税理士等及び経済産業局の確認を得る

土地付き小型風力発電まとめ

収益性の高さや、買取価格・期間が国の制度で保障されているという安定感から、「土地付き小型風力発電」はとても魅力のある投資物件といえます。 また、税制の優遇措置もあるため、個人だけではなく法人の節税に利用することもできます。

ただ、「風」という自然の力を電力に変換するため、設置する環境に左右されやすいというデメリットもあります。ですので、様々な物件を比較し検討されることをオススメします。

メガ発風力では全国の物件を掲載していますので、詳細や疑問がございましたらお気軽にお問い合わせください。

⇒販売中の物件はこちら

土地付き小型風力発電お役立ちコンテンツ

全国の土地付き小型風力物件

都道府県毎に物件をお探しいただけます。