ABL「動産を含む資産担保融資」で中小企業もメガソーラーを設置

公開日:2014/03/27 | | カテゴリ:ニュース・トピック

公開

売電事業を行いたいけど資金に不安がある方は、ABL「動産を含む資産担保融資」を利用して発電事業の参加を検討してみてもよいでしょう。

今回は常陽銀行が行っているメガソーラー事業に対する融資「ABL(Asset Based Lending)」を例にとって資金繰りに方法を見ていきましょう。

出典:Tech-On! メガソーラー事業のためのファイナンス講座 <第4回>中小企業でも「メガ」が可能になる「ABL」

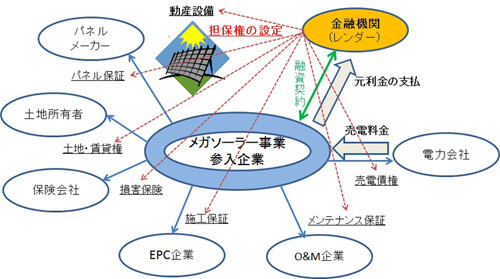

常陽銀行によるA社のメガソーラー事業に対する融資では、「ABL(Asset Based Lending)」という新しい手法の金融スキームが使われた。ABLは、「動産を含む資産担保融資」と説明されることが多い。ABLによる太陽光発電事業への融資では、土地(借地権)のほか、太陽光パネルやPCSなどの動産設備、パネルやPCSに対するメーカーなどの保証、損害保険会社と契約した火災保険、そして、電力会社に対する売電債権など、売電事業にまつわる資産すべてが担保になる。

メガソーラー事業にまつわる資産すべてが担保

一般的に銀行が企業に事業資金を融資する場合、企業の事業モデルや信用力に着目して無担保で行う場合もあるが、土地や建物などの不動産を担保として融資契約を結ぶケースが依然として多い。企業が倒産した場合、銀行は最終手段として不動産を売却して融資した資金を回収することもある。メガソーラーによる売電事業にこの考え方を当てはめると、一般的に数億円の事業資金を融資することは難しい。メガソーラーを建設する土地は、郊外の工業用地などが多く、資産価値がそれほど高くないことがほとんど。このため、数億円の融資に対する担保価値を持たないからだ。

そこで、ABLでは、メガソーラーによる売電事業にまつわるすべての資産を担保とすることで、企業が倒産した場合、売電事業そのものを譲渡して、融資した資金を回収する。FITを活用し、経済産業省から設備認定を受けた太陽光発電の売電事業は、今後、セカンダリー市場(流通・二次市場)が活発化するとみられている。ABLのスキームで、メガソーラー事業の資産をすべて担保として押さえていれば、事業主である企業の本業が破綻した場合など、資産から切り離して売電事業ごと転売することも可能になる。

日本では企業の持つ資産を評価し、その信用力に応じて融資する「コーポレートファイナンス」が一般的です。不動産などの分かりやすいものを担保にする形ですね。

それに対して今回は実施する企業の資産ではなく、プロジェクト自体の安全性や収益性を評価して、融資が実行される「プロジェクトファイナンス」の形をとっています。プロジェクトにかかわる資産を担保にとられるるかわりに、借り手の返済責任は事業に関わる財産に限定されるためメリットが大きいです。

今回の「ABL」もメガソーラー事業の資産をすべて担保としているのでプロジェクトファイナンスに分類される形ですね。

資金面で売電事業への参入が難しい場合は「ABL」を活用して導入を検討してもよいでしょう。

融資に関する詳細はこちら

太陽光発電投資は融資・ローンが通りやすい? 銀行・公庫・信販会社別に徹底解説