『中小企業等経営強化法』で固定資産税の節税が可能?!【2019年3月31日まで】

公開日:2016/12/06 | | カテゴリ:税制関連

太陽光発電設備を平成28年3月31日までに取得した場合、「再生可能エネルギー発電設備に係る課税標準の特例措置」により、設備に係る固定資産税は最初の三年分が2/3となる軽減措置がとられていました。

ここでは2017年度以降、固定資産税の節税に利用できる可能性がある『中小企業等経営強化法』について見てみましょう。

『中小企業等経営強化法』とは?

中小企業等経営強化法は、人口減少・少子高齢化による労働力の減少、また国際競争の激化などの厳しい事業環境にされされている「中小企業・小規模事業者等」の生産性向上を支援することにより、経営強化を図ることを目的としています。

中小企業等経営強化法における「経営力向上計画」の概要をみてましょう。

「経営力向上計画」は、人材育成、コスト管理等のマネジメントの向上や設備投資など、自社の経営力を向上するために実施する計画で、認定された事業者は、税制や金融の支援等を受けることができます。

(引用:中小企業庁「経営力向上計画策定・活用の手引き」より)

太陽光発電の導入は上図【支援措置】内の「生産性を高めるための機械装置」に該当し、一定の要件を満たすことで設備取得した翌年から3年間、固定資産税が1/2になる軽減措置を受けることが可能です。

償却資産税の軽減措置を受けるための主な要件

- 中小企業・中小企業者等に該当するか

- 資本金の額又は出資金の額が1億円以下の法人

- 資本若しくは出資を有しない法人の場合、常時使用する従業員の数が1,000人以下の法人

- 常時使用する従業員の数が1,000人以下の個人

- 設備メーカーを通じて、当該設備を担当する工業会等による証明書発行を申請し、経営力向上設備等の証明書を取得

- 経済産業局等に経営力向上計画を提出し、認定されること

※設備を取得後、経営力向上計画を提出する場合には、設備の取得日から60日以内に経営力向上計画の申請が受理される必要がある。

固定資産税の軽減を受ける流れ

(引用:中小企業庁「経営力向上計画策定・活用の手引き」より)

- 中小事業者等は、経営力向上画策定時に設備を決定し、設備メーカーを通じて工業会等による証明書を入手

- 経営力向上設備等の種類を記載した計画申請書とその写し(コピー)とともに、工業会等による証明書(原本)を添付して経済産業局に計画申請

(※税の申告の際に必要となるため、主務大臣に提出する前に必ずコピーを取っておいてください。) - 主務大臣から計画認定書と計画申請書の写しを交付

- 固定資産税の申告の際には、納税書類とともに計画認定書の写し、計画申請書の写し、工業会等による証明書の写しなどの添付書類の写しをそれぞれ自治体に提出

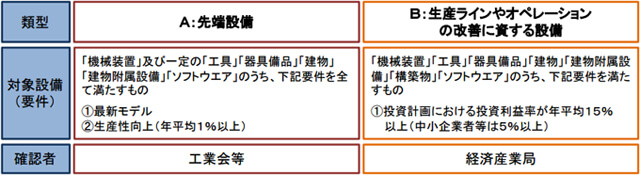

「生産性向上設備投資促進税制」と「中小企業等経営強化法」の違い

| 中小企業等経営強化法に基づく 固定資産税の軽減措置 |

生産性向上設備投資促進税制 (B類型) | |

|---|---|---|

| 軽減措置の内容 | 償却資産税が取得から三年間2分の1に軽減される特例 | 即時償却または税額控除5% (平成28年4月1日から平成29年3月31日まで) |

| 対象事業者 | 中小事業者等

|

青色申告をしている法人・個人 |

| 対象設備 | 機械及び装置のみ | 生産ラインやオペレーションの改善に資する設備 |

| 設備の要件 |

|

|

実際、太陽光発電に『中小企業等経営強化法』における償却資産税の軽減措置は適用可能なのか?

中小企業庁にある「中小企業等経営強化法 経営力向上計画に関するQ&A集」の項目1(4)にはこのように記載されています。

Q.「蓄電設備や太陽光発電設備を取得する場合でも固定資産税軽減措置の適用を受けられますか。」

A.「固定資産税の軽減の対象は、減価償却資産の耐用年数表の「機械及び装置」であって一定の要件(1.販売開始から10年以内のもの 2.取得価格が160万円以上、3.生産性が1世代前モデルから年1%以上)を満たすものが軽減措置の対象となります。ただし、固定資産税のほかの特例措置(再生可能エネルギー発電設備の特例措置等)との併用はできませんので、御注意下さい。また、計画認定にあたっては、単に取得設備が上記要件に該当しているだけでなく、そうした設備や、技術、個人の有する知識及び技能等などの経営資源を、自社の事業活動において十分に利用して、経営力の向上を目指すことが分かるよう記載することが必要です。」

上記の様に要件を満たす以外に「自社の事業活動において十分に利用して、経営力の向上を目指すことが分かるよう記載」が必要になりますが、太陽光発電への適用は可能といえます。

経営力向上計画を活用して公庫の融資で金利も下がる!

本記事では「経営力向上計画」を利用した固定資産税の軽減措置に関して説明しましたが、同計画の申請により公庫の融資で金利を下げることも可能です。

詳しくはこちらをご覧ください。

中小企業等経営強化法(経営力向上計画)で公庫の融資で金利が0.9%も下がる!?

またメガ発では「ソーラー税理士 鵜之澤氏」へのインタビューもおこなっています。2018年度の税制や消費税還付、また鵜之澤氏が所有する発電所に関しても、色々伺っていますので是非こちもご覧ください。

太陽光発電投資に強い会計事務所 税理士法人ASC【メガ発インタビュー】

【消費税還付】税理士法人ASCに聞く2018年度の税制活用【メガ発インタビュー】