【2016年12月】太陽光発電投資の節税対策には何がある?

公開日:2016/12/14 | | カテゴリ:太陽光発電投資の基礎知識

土地付き太陽光発電の購入を考えている、ほとんど全ての方は節税についても考えていると思います。そこで今回の記事では、太陽光発電ではどのような節税対策があるのかについて解説していきたいと思います。

近年は国の方針により節税メリットが以前と比べて少なくなってきている印象です。それでは、どのような節税対策があるのか見ていきましょう。

グリーン投資減税はもう使えない

100%一括償却ができたりと非常にニーズの高かったグリーン投資減税(エネルギー環境負荷低減推進税制)ですが、現在は国の方針により利用することができなくなっています。

■減税制度

①即時償却・・・購入価格×100%

②特別償却・・・購入価格×30%

③税額控除・・・購入金額×7%

■適用可能期間

①・・・平成27年3月31日まで

②③・・・平成28年3月31日まで

■適用対象であった太陽光発電

1.固定価格買取制度の設備認定(売電用)を受けた10kw(キロワット)以上の設備

2.新品の設備を自ら使用していること(中古・貸付設備は適用不可)

■対象者

1.青色申告をしている個人・法人

2.特別償却は事業規模に関係なく適用可能

3.特別控除は中小企業者等のみ適用可能

4.業種に指定なし

※中小企業者等・・・青色申告を適用している個人・資本金1億円以下の中小企業

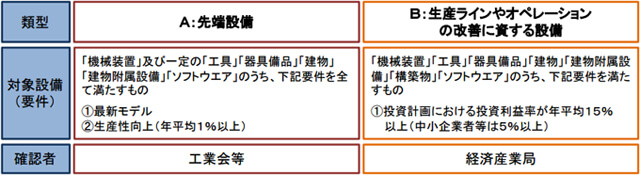

生産性向上設備投資促進税制で特別償却・特別控除の選択することが可能

適用条件に太陽光発電の購入前に投資計画を立案して、投資利益率5%以上など費用対効果が求められています。しかも、タイムスケジュールを考えると優遇税制を受けるためにはすぐに購入しないと間に合いません。期限は平成29年3月31日までですが、申請してから認定されるまでに1~2か月かかるためです。

■減税制度

1.特別償却・・・購入金額×50%

2.税額控除・・・購入金額×4%

■適用可能期間

平成26年1月20日~平成29年3月31日まで(期間延長なし)

■適用対象となる太陽光発電

1.購入金額160万円以上

2.国内へ投資すること

3.投資利益率(設備投資に対する利回り)が年5%以上(中小企業者等のみ、大企業は年15%以上)

4.実際に売電などのために使用していること

5.新品の設備を自ら使用することあること(中古・貸付設備は適用不可)

6.設備を購入する前に公認会計士・税理士および経済産業局の確認を得ること

■対象者

青色申告をしている個人・法人

業種・規模の指定なし

消費税課税事業者選択届出手続を利用した消費税還付

売電収入が1000万円未満の場合、消費税分は納税せず収入にすることができます。しかし、あえて消費税を納付することで、設備投資にかかった費用の消費税を還付してもらえます。会社員が太陽光発電に投資したときに効果的な節税方法です。

■消費税の計算方法

消費税=(売電収入-課税仕入)×8%

※課税仕入とは消費税の負担を伴う支払いです。

■還付される条件

1.消費税の課税事業者を選択すること

2.消費税課税事業者選択届出書の提出期限

・会社員のように新規事業を開始した場合・・・太陽光発電を購入した日を含む事業年度の末日(個人は12月31日)

・すでに事業を行っている場合・・・太陽光発電を購入する日を含む事業年度の前年度の末日(個人は購入する年の前年の12月31日)

■節税効果のシミュレーション

例)利回り年10%の1,000万円の太陽光発電を投資した場合(売電収入100万円)

①1年目・・・(100万円-1,000万円)×8%=△72万(還付金額)

②2年目・・・100万円×8%=8万円(納税額)

③3年目・・・100万円×8%=8万円(納税額)

↓

・1年目~3年目のトータルの還付メリット

72万円-16万円=56万円

■注意点

3年目に「課税事業者選択不適用届出書」を提出する必要があります。

中小企業等経営強化法を利用した固定資産税の軽減

個人・中小企業が太陽光発電に投資して有効活用するのを税制面でバックアップするために新たに設けられました。設備投資の優遇税制としては、初めて赤字でも適用できる制度です。

■減税制度

太陽光発電に課税される固定資産税の減税額が1/2

■適用可能期間

太陽光発電設備を取得した翌年から3年間の減税

■対象となる太陽光発電

1.購入金額160万円以上

2.販売開始から10年以内のもの

3.生産性1%向上

4.新品の設備を自ら使用すること(中古・貸付設備は適用不可)

■対象者

1.中小企業者等

2.業種に指定なし

固定資産税(償却資産税)の節税についてはこちらの記事に詳しく書いています。

『中小企業等経営強化法』で固定資産税の節税が可能?!【2019年3月31日まで】

【注意!】中小企業投資促進税制は太陽光発電設備には適用できない

電力会社へ電力を販売する電気業は適用対象業種から外れていることは、意外と知られておらず、勘違いしている方も多いようなので注意が必要です。

■指定業種

製造業、建設業、農林水産業、卸売業、一定の運送業、ガス業、小売業、飲食店、サービス業などに限定されています。

太陽光発電設備は指定業種に含まれていないため、中小企業投資促進税制は利用することができません。

まとめ

2017年度以降は生産性向上設備投資促進税制も終わってしまいますので、太陽光発電の設備費用を償却できるような制度はなくなってしまいます。税制改正もあるかもしれないが期待できないとの見解が強いようです。

しかし、固定資産税が3年間2分の1になる中小企業等経営強化法は平成31年3月31日まで使えますし、消費税還付には期限はありませんので、2017年度以降も太陽光発電への投資は有効だと言えるでしょう。

太陽光発電の節税に関する詳しい内容はこちらをご覧ください。

太陽光発電投資の節税・消費税還付はお任せください