太陽光発電投資とは?どんなリスクがある?メリットやデメリットを別の投資と比較解説

公開日:2019/06/10 | | カテゴリ:太陽光発電投資の基礎知識

目次

投資は富裕層がするもの?投資がなぜ必要なのか?

投資はお金に余裕のある方がするものだと思っていませんか?超低金利時代の今、預金の金利は0.1%、高いものでも0.2%程度、資産を増やす目的で銀行預金をおこなってる方はいないと思います。

また、2019年6月3日金融庁から「高齢社会における資産形成・管理」という報告書が発表されました。

こちらは人生100年時代を見据えた資産形成を促す内容となっており、長寿化によって会社を定年退職した後の人生が延びるため、65歳の定年以降20~30年生きた場合、公的年金制度に頼った生活設計では約1300~2000万円資金不足に陥る可能性があり、現役期のあいだから投資など資産運用をおこなうことが望ましいということが提言されました。

公的年金と健康保険料の負担は年々増加、退職金の平均給付額は1997年を境に減少しており、給与収入だけでは老後のために2000万円貯蓄することは非常に難しくなっていくのではないでしょうか。

対策としては

- 支出を減らす

- 収入を増やす

- 資産運用する

ことが重要になってきます。

資産運用という点においては、20年間の売電保証がある太陽光発電投資は長期安定した投資として一つの選択肢になるのでしょうか。

30代、40代、50代のライフプランに関しては以下をご覧ください。

30代のお金に関する悩みと解決策としての太陽光発電投資

40代のお金に関する悩みと解決策としての太陽光発電投資

50代のお金に関する悩みと解決策としての太陽光発電投資

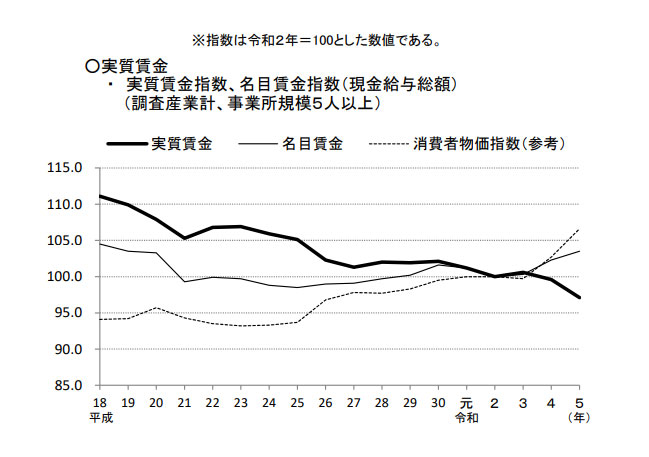

景気回復と実質賃金について

日本の景気は、2024年末にかけて緩やかな回復傾向にありましたが、2025年に入ると一部の指標で景気減速やマイナス成長が見られています。

厚生労働省が公開している毎月勤労統計調査結果を見てみましょう。

出典:毎月勤労統計調査

令和2年を基準の100とした実質賃金指数は右肩下がりで推移しており、好景気に転じているといわれている状況でもこうした推移をたどっていることから、今後これが大きく右肩上がりになるとは考え辛い状況であるといえます。

働き方改革による収入減少

少子高齢化に伴う生産年齢人口の減少・育児や介護の両立など、働き方に対するニーズの多様化に対応するため、政府は「働き方改革」を推進しています。

これにより残業時間は原則年間360時間に制限されているため、残業によって収入が上がっている方は50万円以上給与が下がったケースも中にはあったようです。 2019年4月からは大企業が、2020年4月からは中小企業にも導入されており、低賃金であっても残業することで稼げていた収入を得ることが難しくなっています。

老後破産の恐れ

また、最近では「老後破産」という言葉もよく取り上げられる様になりました。

生活保護受給世帯全体の半数以上が高齢者世帯となり、公的年金を受給しているにも関わらず生活保護を受給する高齢者の割合は増加しています。

定年退職が60歳だと仮定し、2024年度の男性平均寿命は81.09歳、女性では87.13歳となっており、20年以上の老後生活を送る資金が必要となります。

また、晩婚化が進んでいる現在では30代、40代になってから結婚・住宅購入するケースも増加しており、35年の住宅ローンを組んだとすると完済時は65~75歳となります。

このことから、年金から老後の生活資金だけでなくローンの返済も必要になるため、若いうちからの勤労所得だけではなく不労所得による所得増加は多くの方にとって身近な問題だといえます。

出典:生命保険文化センター

詳しくはこちらをご覧ください

投資は一般的な時代へ!必要な理由とは?

老後破産対策にもなる土地付き太陽光発電投資とは?様々な投資と徹底比較!

太陽光発電投資とは?

太陽光発電投資は再生可能エネルギー普及を目的として定められた「固定価格買取制度」を利用した投資方法です。

発電事業者・投資家の所有する太陽光発電所が発電した電気を電力会社に売電することにより収入を得る投資方法です。

震災で露見した自給率の低さとリスク

2011年に起こった東日本大震災により原子力発電が停止、他の電源である火力発電に使用する化石燃料の増加のため燃料費は3.6兆円増加しました。

日本は元来一次エネルギーをほとんど産出せず、化石燃料の多くを輸入に頼っており、原子力発電所が停止していた2013年では一次エネルギーの自給率は「6.1%」まで低下しました。

こうした自給率の低さは他国への資源依存の高さを意味し、資源確保の際に国際情勢の影響を受けやすくなり、安定した電力供給がおこなえないリスクを高めます。

こうした背景により2012年7月1日に国はエネルギー自給率向上、二酸化炭素排出量低減などを目的に、再生可能エネルギー発電の普及を促進するため「電気事業者による再生可能エネルギー電気の調達に関する特別措置法(再エネ特措法)」をスタートさせました。

「固定価格買取制度」はこの「再エネ特措法」により定められた制度で、太陽光発電などの再生可能エネルギー由来の電気を一定期間・一定価格で電力会社が買い取ることを義務付けることで再エネ電源を迅速かつ効率的に導入促進しています。

固定価格買取制度(FIT制度)とはどんな制度?太陽光発電とはどんな関係?

産業用と家庭用・住宅用太陽光発電

太陽光発電と聞くと真っ先に思い浮かぶものは、住宅の屋根に設置しているものではないでしょうか?

しかし太陽光発電投資に用いられるものの多くは産業用太陽光発電と呼ばれ、適用される買取価格や買取期間が異なってきますので注意が必要です。

太陽光発電の出力の違い

家庭用

- 出力

- 一般家庭の屋根に設置され出力は10kW未満。

- 使い方

- 家庭内で消費され、余った電気を電力会社に売電(余剰買取)

- 買取価格と買取期間

- 年度によって変動(産業用よりも高単価)

- 10年

産業用

- 出力

- 遊休地や空き地などに設置され、出力は10kW以上。

- (更に50kW未満を低圧、50kW以上を高圧、2000kW以上を特別高圧)

- 使い方

- 発電した電気すべてを電力会社に売電(全量買取)

- 買取価格と買取期間

- 年度によって変動

- 20年

太陽光発電投資のメリット・デメリット

太陽光発電投資のメリット・デメリットを徹底解説!

太陽光発電投資のメリット

年間の利回りが高い

太陽光発電のメリットに利回りの高さがあります。

太陽光発電投資物件は大体利回りが10%前後となっています。大まかな考え方ですが2000万円をキャッシュで太陽光発電投資を始めた場合、利回り10%であれば10年で初期投資額の2000万円が回収でき、残存期間10年でさらに2000万円の収入があることからかなりの高利回りの商品になるのです。(融資返済費用やランニングコストを除く)

また、固定価格買取制度による買取期間は20年で終了しますが、その後も売電継続することは可能であると見られています。 20年以降に売電金額が下がったとしても融資の返済は終了していることから、その後も収益を得ることは可能とみられています。

固定価格買取制度による長期安定収入

太陽光発電は固定価格買取制度によって成り立っているため、定められた買取期間である20年間は違反しない限り売電が自動的に行われます。

よほど大きな気象変動でも起こらない限り、日射量が減少することも考え辛く投資プランがたてやすいといえます。 また、自然災害などによる発電所の停止も損害保険などでリスクヘッジすることで更に安定したものになります。

業者に管理委託できることから手間がかからない

太陽光発電の発電量を維持するには、定期的にパネルの清掃や機械のチェックなどのメンテナンスをする必要があります。

メンテナンスに関しては業者に依頼することができますので、管理費などの費用は発生しますが自分で管理する手間を省けることはできます。

不動産投資・株投資と比較しても低リスク

不動産投資・賃貸物件の場合、入居者がいないと家賃収入は得らないという空室リスクがありますが、太陽光発電の場合は固定価格買取制度があるのでそのようなリスクはありません。 また、家賃滞納などの問題も発生しないので徴収リスクもありません。太陽光パネルに太陽の光さえ当たっていれば、マンションに入居した方から毎月家賃が振り込まれるように電力会社から売電収入が毎月振り込まれます。

太陽光は地域や立地によって発電量が異なります。発電量が変われば、売電収入に直結してきます。これは、不動産投資でいう『立地が良ければ家賃収入もたくさん入る』のと同じものだと覚えておくといいかもしれません。太陽光発電投資で失敗しないためにはまず『発電所の周囲に影になりそうな遮蔽物はないか』をしっかり確認しましょう。

株式投資は企業が事業資金を集めるために発行した株を購入して値上がり益(キャピタルゲイン)を得たり、配当収入(インカムゲイン)を得たりする投資手法です。

デイトレーダーなど短期で売買を繰り返す短期投資と、将来有望な企業の株を割安な時期から購入して長期的に保有して値上がりを期待する長期投資とに分かれます。ある企業の株を割高に購入してしまった場合、その企業の株価が下がれば含み損を抱えることになります。配当収入は不労所得になりますが、不動産投資と比べてしまうとその額はそこまで期待できるものではありません。

| 投資案件 | 土地付き太陽光発電 | 不動産 | 株 | FX |

|---|---|---|---|---|

| 収益性 |

◯ ローリスク・ローリターン 利回り10%程度 20年間の固定買取 |

△ ローリスク・ローリターン 利回り3~10% 競合発生による変化 |

× ハイリスク・ハイリターン |

× ハイリスク・ハイリターン |

| 収益保証 |

◯ 保険による発電保証 |

△ 賃貸保証 |

× なし |

× なし |

| 流動性 |

△ 短期間の現金化に不向き 中古販売が可能 |

△ 短期間の現金化に不向き 中古販売が可能 |

◯ 即現金化が可能 |

◯ 即現金化が可能 |

| 管理 |

遠隔監視システム メンテナンス会社による管理 自己による管理なし |

自己管理 又は管理会社への委託 |

自己管理 | 自己管理 |

流動性はFX、株と比較して良くないが…

購入した土地付き太陽光発電はFXや株と比較してすぐの現金化は難しいです。太陽光発電所を売却する場合、認定を受けた「設備認定」「事業計画認定」の名義変更・土地の所有権移転・売電契約の変更が必要になります。

また次の買い手も見つけなければいけないため、売却を考えてからある程度の期間が必要になってきます。

ただ、中古太陽光発電(すでに発電を開始している太陽光発電)の需要は非常にあります。なぜなら、実際の発電量および売電収入がデータとして残っているため、投資する側の収支シミュレーションが立てやすいからです。実際に、当サイト『メガ発』で中古太陽光発電がマッチングに至ったケースも複数あります。太陽光発電所を保有してもメンテナンスなどでコンディションの良い状態に管理し、売電実績や各種資料をしっかり保管しておけば、出口に困ることは無さそうです。

投資信託よりも安定性が高い

投資信託は、専門のファンドマネージャーに資金を預けて運用を任せる金融商品です。少額の投資額から始められ、リスクが比較的低いため初心者にも適していますが、利回りは3%から10%程度に留まる傾向があります。手軽に分散投資ができる点は大きなメリットですが、高い収益性を求める方には物足りなさを感じる場合があるでしょう。

一方、太陽光発電投資は平均利回りが10%前後と高く、信託商品と比べて収益の安定性が高い点が魅力です。近年では太陽光発電投資ファンドなどの仕組みも登場していますが、自身の資金計画に合わせて、どちらの特性が適しているか慎重に比較することが重要です。

その他の投資案件との比較

更に異なる投資物件とも比較してみましょう。

| 投資案件 | 土地付き太陽光発電 | 駐車場 | ワンルームマンション | コンビニ |

|---|---|---|---|---|

| 利回りの例 | 8~10% | 4~6% | 3~10% | 立地状況により大きく変化 |

| 競合 | 競合は発生せず | 近隣へのより低価格での参入で収益激減 | 多くの場合存在、差別化にコストがかかる | 近隣への参入で収入減少リスク |

| 収益のシミュレーションの実現度 | 20年間想定 ほぼ想定通り |

想定でしかない | 想定でしかない | 想定でしかない |

| 問題が発生した場合の対策 | 打ちやすい | 可能。低価格競争による収益減リスク含む | 可能。内装工事などコストアップ要因含む | 打ちづらい |

| 特徴 | 革新的技術、競合が現れても、発電量の買取が政府に補償されているため、影響を受けない、最も安定的な投資案件。 | 利回りは立地に左右される。月極/コインパークの選択も必要。 | テナント・店子逃げ出しリスクが経営の難点。稼働率は重要で、入居者の募集体制、アパートの管理システム、管理会社の選定など高スキルが必要。 | 自己所有地の場合、敵地であれば大きな収益も。ただし競合リスクは最大。競合がなくても、常に変化適応を求められる。 |

融資を利用して投資することができる

太陽光発電投資の場合、投資金額はご自身で用意ができなくても、様々な金融機関の融資を利用して投資することができます。

融資について詳しくは「融資を利用するには?融資を利用する時の流れについて」を参考にしてみてください。

個人でも法人でも節税制度を利用できる

太陽光発電投資を検討している個人事業主や法人の場合、国が用意した優遇税制を活用することで、納める税金を大幅に減らせる可能性があります。これは、課税負担の軽減を模索している事業者にとって非常に大きなメリットです。

具体的に利用できる制度としては、「中小企業経営強化税制」や「中小企業投資促進税制」が挙げられます。中小企業経営強化税制では、自家消費型の設備などを導入した際、取得価額の全額をその年度に償却できる即時償却、もしくは最大10%の税額控除のどちらかを選択して適用できます。初期費用を一括で経費計上できれば、キャッシュフローの劇的な改善が期待できます。

また、中小企業投資促進税制は、特定の設備を導入した際に30%の特別償却、あるいは7%の税額控除が受けられる制度です。資本金が3,000万円以下の法人や個人であれば税額控除を選択でき、投資額の一部を直接税額から差し引くことが可能です。

これらの制度は、当初2025年3月末までの期限とされていましたが、税制改正によって2027年3月31日まで延長されました。適用には一定の要件を満たす必要がありますが、投資回収のスピードを早めるための有効な手段となります。制度の期限を念頭に置き、早めに申請の準備を進めることが重要です。

消費税還付を利用することできる

太陽光発電設備の取得にかかった消費税の還付を受けることができます。消費税還付の原則的な計算方法は「受け取った消費税-支払った消費税」になるため、2,000万円の太陽光発電物件を購入した場合、160万円が購入時に「支払った消費税」になります。利回りが10%だった場合、200万円の売電収入が発生しますが、こちらにも消費税がかかるため16万円が売電収入にかかる「受け取った消費税」になります。

これを消費税の計算式に当てはめた場合『16万円-160万円=-144万円』となり、144万が税務署から還付されることになります。

注意点などもありますので、詳しくはソーラー税理士のインタビューを御覧ください。

【消費税還付】税理士法人ASCに聞く2018年度の税制活用【メガ発インタビュー】

設備の寿命が長い

太陽光発電設備の大きなメリットは、他の電化製品と比較しても非常に寿命が長い点にあります。主要設備である太陽光パネルの法定耐用年数は17年ですが、設計上の寿命は30年程度とされており、長期にわたる安定稼働が可能です。

メーカーによる出力保証も20年から25年と手厚く設定されているケースが多く、故障や性能低下のリスクがカバーされている点も投資家にとって安心材料となります。

一方で、電力を変換するパワーコンディショナーの寿命は10年から15年程度であり、期間中に一度は交換が必要になります。それでも設備全体で見れば長期的な価値を維持しやすく、安定した収益を生み出し続ける資産といえます。

中古発電所ならFIT単価も高い

太陽光発電投資は、新設案件だけでなく中古発電所を購入して開始することも可能です。中古物件の最大の魅力は、新設された案件と比較して高い売電単価が設定されている点にあります。過去のFIT単価が適用されたまま売却に出されるため、現在の単価よりも高収益を狙いやすく、安定した収入を期待できるメリットがあります。

また、すでに稼働している設備であるため、過去の運用実績から実際の発電データを把握しやすいのも特徴です。具体的な数値をもとに収支シミュレーションを行えるため、リスクや収益性の予測を立てやすくなります。申請手続きの手間を省き、購入後すぐに売電を開始できるため、早期の収益化を目指す方にとって有効な選択肢となります。

中途で売却も可能

太陽光発電投資は、一度購入したら手放せないわけではなく、運用途中で売却できる点も大きなメリットです。近年、脱炭素社会への関心が高まる中で、稼働実績が明確な中古物件への需要は非常に強くなっています。

発電データが揃っている物件は収益の予測が立てやすいため、買い手が見つかりやすく、土地や設備を一括で売却することで出口戦略を柔軟に描けます。

また、FIT期間終了後も電力会社による買い取りや、非FIT市場での活用など選択肢が広がっています。将来的な設備の処分に困るリスクも低いため、資産の流動性を重視する投資家にとっても、太陽光発電は極めて有効な投資先といえます。

太陽光発電投資のデメリット

定期的なメンテナンスのコストがかかる

2017年4月1日に、固定価格買取制度は「適切な保守管理・維持管理を行うこと」を目的に改正をおこないました。その中で太陽光発電のメンテナンスは義務化されましたので、定期的なメンテナンスをおこなわないと最悪の場合には認定を失効し、売電権利を失う恐れがあります。そのためメンテナンスのコストは必須だと考えてください。

また、定期的にメンテナンスすることで太陽光発電所の故障や火災を防ぐメリットと、発電量をアップさせるメリットがあります。

メンテナンスは施工・販売会社がそのまま請け負う場合と、自分でメンテナンス会社を別途探す場合、自分で実施する場合がありますが、メンテナンスには専門的な知識がないと難しいこともあり、草刈りやパネルの洗浄など以外は専門の業者に頼む方が良いと思います。そしてメンテナンスサービスを導入する際にはどういった内容が含まれるのかを確認してから依頼するようにしましょう。

メンテナンス費用に関して、投資用の低圧太陽光発電所では売電額の5%~10%程度が目安と考えましょう。2000万円の物件で利回りが10%の場合、年間売電額は200万円となりますので10~20万円程度が目安になります。

太陽光パネル(モジュール)の寿命は一般的に20年以上となっており、不具合の発生などがない場合、固定買取期間の20年間で修理、交換する必要はないと言えます。

逆にパワーコンディショナーの寿命は太陽光パネルよりも短く、一般的に10年~15年とされています。そのため、20年間のうちに修理または交換が必要となります。

パワーコンディショナーの交換費用ですが、将来的に価格が下ることも十分考えられますが5.5kWのパワーコンディショナー1台につき25万円前後、50kWの太陽光発電システムの場合は9台設置することになりますので、220万円~250万円程度を20年間で考えておいたほうがよいでしょう。

パワーコンディショナーの保証期間は10年のものがほとんどですが、メーカーによっては有償で20年に延長することもできます。費用との兼ね合いはありますが、有償保証の方がトータルコストが安くなると考えられる場合は、そちらの保証を契約した方がよいでしょう。

メンテナンスに関してはこちらもご覧ください。

メンテナンスの基礎知識メンテナンスは経費としても計上できますので詳しくはこちら

太陽光発電の経費にはどんなものがある?メンテナンス費用は認められる?収益が天候に左右される

太陽光発電は日射量、つまり太陽光を受けている間に光エネルギーを電気に変換して発電しています。そのため、雨や曇りなど天気が悪い日は発電量が極端に低くなります。

中部電力「メガソーラーたけとよ」の天候別発電量の最大値、正午ごろの数値を参考に見てみると

- 晴れの日:7MW

- くもりの日:2.1MW

- 雨の日:0.7MW

のようになっており、曇りの日は晴れの日の50%未満、雨の日は10%程度まで落ち込んでいることが分かります。

(引用:中部電力「メガソーラーたけとよ」)

日射量・日照時間の確認方法は「日照時間・日射量を確認する」で説明します。

FITが終わる20年後はどうする

太陽光発電のデメリットに20年後は?という考えがあります。太陽光発電投資を支える「固定価格買取制度」による買取期間は20年と制度で決められています。

- 20年後に発電所をどうするのか?

- 20年後も売電事業を継続することは可能なのか?

- 継続する場合、幾らで電気を買い取ってくれるのか?

- 事業を継続しない場合はどうしたらよいのか?

こういう疑問を持たれる方もいらっしゃると思います。

事業が継続可能かどうかは採算性をみて決める方がほとんどだと思います。どれくらいの収益になるかは買取価格によって大きく左右されることになりますが、大きな目安になる出来事が2019年の10月から始まります。

2012年に始まった10kW未満の余剰売電の太陽光発電発電設備が買取期間10年を迎え、2019年10月から順次期間満了となっていきます。それに対して、地域の大手電力会社・新電力と呼ばれる後発の電力会社が買取期間終了後の電気を7~10円で買い取ると発表しているのです。

日本の政府は2030年までに総発電力における再生可能エネルギーの比率を22~24%までに引き上げる目標を掲げています。

2015年時点で再生可能エネルギーが占める割合は14.6%、また水力発電を除いた場合6%となり、その内太陽光発電は3.4%となっています。

固定価格買取制度終了後(20年後)は投資用太陽光発電をどうする?売電価格は?

出力抑制

太陽光発電のデメリット・リスクの一つに出力抑制があります。

出力抑制は発電された電力を買い取る側の電力会社が需要に対して電力の供給が多すぎる場合に限って、火力発電の発電量を抑えます。それでも尚電気の供給量が多すぎると判断した場合は再生可能エネルギーすなわち太陽光発電の売電を絞るということになるのです。

太陽光発電の出力抑制(出力制御)とは?対象やルール、保険について

投資用の多くは土地付き太陽光発電所

太陽光発電が投資になるということはわかったが、どうして発電所を手に入れるのか?

太陽光発電と聞くと多くの方が屋根に設置されたものを想像すると思います。しかし、工場など大型の施設を除いた場合、住宅の屋根に太陽光システムを設置できる面積はあまり広くありません。

太陽光パネルの設置数 = 発電容量・規模になるため、投資用太陽光発電は一定の規模を稼ぐために300坪程度の土地が必要になってきます。また、日射量が多い地域や自然災害のリスクが少ない土地が望ましいため、そうした条件の土地を用意し太陽光発電の認定を取得、電力会社に申請・設置業者を選び発電所を建設する…といった一連の作業を投資家自らが行うことは非常に煩雑且つ、時間的にも難しいといえます。

そのため、投資用太陽光発電所として販売されているもののほとんどが「土地付き太陽光発電」と呼ばれる形態をとっています。字のごとく「太陽光発電システム」と、それを設置する「土地」をセットで販売するというものです。

販売・施工業者が発電所の設置場所選定、地主との地上げ交渉、発電事業の申請から設置まで行い「土地と太陽光発電所」をパッケージにして販売しています。

この土地付き太陽光発電所を購入するとなった場合、土地を購入する「所有型」と土地を借りる「賃貸型」に分かれることになります。

それぞれのメリット・デメリットを見てみましょう。

土地賃貸物件のメリット

- 土地購入費用がかからないので初期費用が抑えられる

- 土地に対する固定資産税がかからない

- 年単位で賃料を支払う場合、契機や経済状況によって価格が変動する可能性がある

- 信販ローンを利用して購入する場合、フルローンが組める可能性がある

- ケースによっては20年後の発電所撤去が必要ない

土地賃貸物件のデメリット

- 固定資産税はかからないが、土地所有者に賃料を払う必要がある

- 20年後も事業継続したい場合、土地所有者の承諾が必要になる

- 承諾が無い場合、発電所の撤去や整地し土地の返還が必要になる

賃料の相場は設置場所によって異なりますが、大体年間10~30万円程度になります。

土地所有物件のメリット

- 買取期間の20年が終了した後も事業継続が容易

- トラブルなどで事業停止になっても賃料の支払いは発生しない

- 融資の審査が通りやすい

- 土地が財産として残る

土地所有物件のデメリット

- 土地に対する固定資産税が毎年発生する

- 初期費用が賃貸に比べ高くなる

- 事業を終了する場合、自費での発電所撤去が必要になる

土地権利について詳しくはこちら

分譲太陽光発電の土地借地権付きとは?

また、40円や36円などの古い物件の場合、いわゆる分譲型太陽光発電(大型の太陽光発電所を建設し、それを土地分割し分譲する)であると、道路に面していない土地を所有することもあり、20年後に事業を終了させた後、資産価値が非常に低い土地だけが残るということも考えられますので注意が必要です。

※現在の太陽光発電は土地の分割が禁止されていますが、中古発電所を購入する場合は上記が考えられます。

| 項目/契約 | 賃貸 | 所有 |

|---|---|---|

| 固定資産税 | 発生しない | 発生する |

| 撤去費用 | 発生しない(業者によって異なる) | 発生する |

| 土地賃料 | 発生する | 発生しない |

| 20年後 | 売電希望であれば、地主と相談 | 好きなように利用OK |

投資家の意見もご参考ください

野立て太陽光発電所用の土地は「売買or賃貸」どちらがいいのか?

土地付き太陽光について更に詳しく

土地付き太陽光発電とはどんな投資?特徴を徹底解説!

太陽光発電の投資物件で失敗しない5つのポイント

1500~2000万くらいの投資になる太陽光発電、誰もが失敗したくないと考えると思います。ここでは、物件購入の際に気をつけたい点を5つのポイントで説明します。

物件を自分の目で確かめる

シミュレーションを確認することで日照時間・発電量は計算することができますし、周辺環境もグーグルマップなどでおおよその状況はつかめます。

しかし遠方の物件である場合、実際に物件を訪問することは難しいと思いますが、できる限り物件を視察することをオススメします。

実質利回りを計算する

太陽光発電投資物件は表面利回りが10%程度のものがほとんどです。20年間の買取保証という安定性も加味した場合、他の投資物件よりも高い利回りの投資商品といえます。

しかし、10%というのはあくまで表面利回りですので、20年間で他にどんな経費・ランニングコストがかかるのかを計算し、実質利回りも出してみましょう。

主な諸経費は以下のものが挙げられます。

- 設備等にかかる初期費用

- メンテナンス費用

- 土地代(賃貸の場合は賃料)

- 土地の固定資産税(土地も購入した場合)

- 災害保険等の保険料

- ローン金利(融資を受けた場合)

メガ発ではシュミレーションツールを用意していますので、実質利回りを計算したい方はこちらを利用して頂くのが良いかと思います。

シュミレーションツール

太陽光発電投資・売電収入・コスト・減価償却シミュレーション保険や保証の有無を確認する

日本は自然災害が多く、地震・台風・大雪などのリスクを0にするのは難しいといえます。

また、土地付き太陽光発電は郊外に設置されているケースが多いので、周りに倒木の恐れのある木や、倒壊の恐れのある家屋がないとも限りません。

自然災害保険や太陽光システムの機器保証、売電補償があるのかどうかを契約の前に確認しましょう。

- 売電補償

- 自然災害補償

- 施行補償

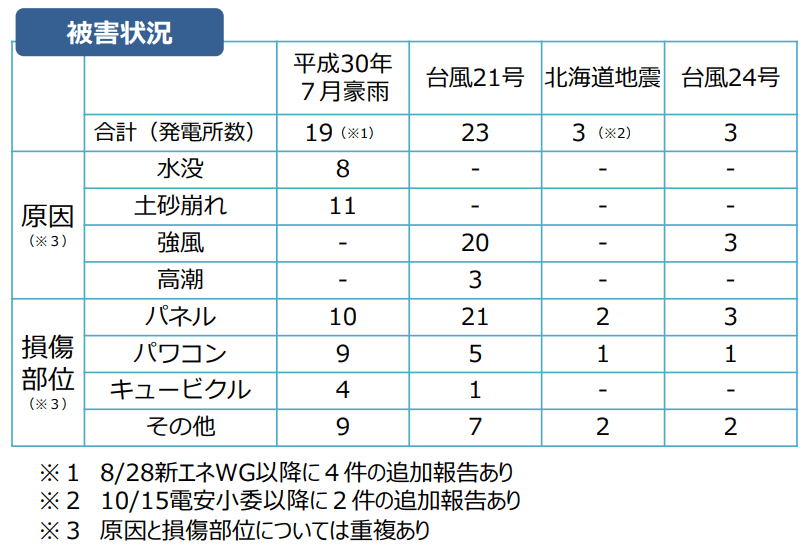

2018年7月には西日本豪雨により、19基の発電所が損壊しました。また同年9月4日には台風21号により23基の太陽光発電所が損壊、9月6日には北海道胆振東部地震により5基の発電所損壊。2018年だけでも多くの被害報告が挙げられています。

(経済産業省「太陽電池発電設備をめぐる最近の動向と対応の方向性」)

特に、台風の場合に注意したいのがパネル飛散による第三者への損害です。

パネルやパワコンといった発電システムにはメーカー保証がつくものがほとんどで、その多くが自然災害にも対応しています。 しかし、パネルが飛散し近隣の住宅や歩行者など第三者に損害を与えた場合は対象外となりますので、保険に加入の際はそうした点も注意しましょう。

保険や補償に関して更に詳しく

太陽光発電の損害保険と補償を徹底解説【台風・地震はメーカー保証の対象外?!】

メンテナンスや防犯対策が整っているか

次に重要なことがメンテナンス体制です。太陽光発電は2017年4月に改正FIT法が施行され、メンテナンスが義務付けられています。

太陽光発電は設置すれば後は手間がかからない「メンテナンスフリー」と言われていたこともありますが、適切なメンテナンスを怠った場合、発電量が落ちる可能性が高いです。

鳥が多い地域ではフンが落ちる心配がありますし、雑草や草木が生い茂るところに設置されているなら伐採作業も必要になってきます。

販売業者側がメンテナンスまで行わない場合は、自分でメンテナンスをおこなうかメンテナンス業者への依頼が必要になりますので、その点も確認しておきましょう。

また、しばしばニュースでも取り上げられますが、太陽光パネルをキレイに切り取って横流し(販売する)というケースや、銅製の送電ケーブルが盗まれる事件が発生しています。

改正FIT法では、外部から容易に発電設備に触れることができないように柵やフェンス等の設置も義務付けられていますが、こうした防犯・安全対策がなされているのか、更に遠隔監視システムのようなものがついていれば安全でいい物件といえるでしょう。

日照時間・日射量を確認する

太陽光発電は日照条件によって発電量が大きく影響されます。

また、太陽光発電パネルがどの方角を向いているかによって発電量は変わってくるので、気象庁やインターネット上の日照率と照らし合わせながら比べていくことが大事です。

気象庁やNEDOのサイトでは47都道府県の日照時間や日射量のデータが公開されていますので、参考にすることができます。

日射量と発電量に関する詳しい記事は

太陽光発電に使われる言葉、日射強度、日射量、日照時間

日射量からシミュレートする場合の参考記事

太陽光施工業者が作成した売電予測シミュレーションを鵜呑みにすると危険かも!?その2~NEDO日射量データベース閲覧システムから「1日の日射量」を求める方法~

太陽光施工業者が作成した売電予測シミュレーションを鵜呑みにすると危険かも!?~いつも同じ方法で独自に予測値を計算しましょう~

購入前に読んでおきたい記事

他のトラブルや失敗は以下をご覧ください

太陽光発電の投資で失敗するリスクはどういったものがある?【詐欺?トラブル?】

太陽光発電融資で負債数千万円だけが残った最悪のトラブルケース!

融資を利用するには?融資を利用する時の流れについて

融資してくれる機関について

太陽光発電投資はこれまで書いてきた様に、固定価格買取制度による期間と買取価格の保証があり、また毎年の実際の発電量もほぼシミュレーションや予測値に収束するため、安定したキャッシュフローが見込め、安定性の高さが特徴の投資商品といえます。

そのため金融機関からの貸し倒れリスクの低いビジネスとみることができ、下記の金融機関からの融資が受けられます。

- 日本政策金融公庫

- ノンバンク信販系

- 地銀や信金

日本政策金融公庫

日本政策金融公庫の太陽光発電への融資審査は厳しくなっていきている傾向にあります。

また、事業計画書などの書類関係も一式必要となり、手続きにも時間がかかりますが金利は一番低く融資枠も大きいため、一度は近くの支店の相談窓口にいって直接話しをしてみる価値はあります。

- 金利が安い(1%台の金利が可能)

- 非化石エネルギー関連事業への融資制度あり(最大は7200万円まで)

- 一方、書類関係は煩雑

- 手続きにも、時間がかかる

日本政策金融公庫の融資条件などについて詳しくは日本政策金融公庫の「環境・エネルギー対策資金」を参照にしてみてください。

ノンバンク信販系

ノンバンクは融資の手続きは簡単でしかも審査期間も1日~1週間程度と早いです。

会社はアプラス、ジャックス、イオン、オリコ、セディナなどがありますが、金利は他よりも高めに設定されています。

また、信販ローンは販売会社がどこの信販会社と提携しているかで利用できる会社が決まりますので、お気に入りの物件を見つけたとしても、その物件の販売会社が信販ローンと提携していない場合は利用することができませんので注意が必要です。

- 金利は高めの2.5%前後

- 審査が早く書類も簡単

- 動産総合保険が一般的に付与される(10年限定)

- 融資期間は短めの15年

地銀や信金

地銀や信金などの金融機関は都市銀行なのか地方銀行なのかによって融資の条件や手続きが異なります。また、原則的に個別交渉ベースになるため、不動産の追加担保に対応できる方や個人の事業で実績がある場合、融資の可能性は大きくあります。

- 金利はいろいろ

- 不動産投資や事業で既に関係があれば有利

- 融資期間や追加担保などは交渉次第

- 物件の地域によっては制限あり

融資に関して詳しくはこちら

太陽光発電投資は融資・ローンが通りやすい? 銀行・公庫・信販会社別に徹底解説

まだ間に合う?これから太陽光発電投資を始めるには?

太陽光発電投資は、売電価格の下落から「もう遅い」といった否定的な意見を耳にすることがあります。しかし、投資としての収益性は現在も損なわれていません。なぜなら、売電単価が下がる一方で、太陽光パネルなどの設備費用も大幅に値下がりしているからです。

実際に初期費用が安くなったことで、現在でも表面利回り10%前後を維持している物件は数多く存在します。さらに、パワーコンディショナーの容量以上にパネルを設置する過積載技術の普及により、発電効率そのものも向上しています。

制度開始時のような高単価は望めませんが、投資環境が最適化された今こそ、安定した利回りを狙える堅実な投資先といえます。将来の資産形成に向けて参入する価値は十分にあります。

システム価格下落により物件価格・初期費用が安くなった

- 2012年:40円+税

- 2013年:36円+税

- 2014年:32円+税

- 2015年:27円+税

- 2016年:24円+税

- 2017年:21円+税

- 2018年:18円+税

- 2019年:14円+税

- 2020年:12~13円+税

- 2021年:11~12円+税

- 2022年:10~11円+税

- 2023年:9.5~12円+税

- 2024年:9.2~12円+税

- 2025年:8.9~11.5円+税

- 2026年:8.6~9.9円+税

という風に、太陽光発電による電気の買取価格・売電価格は低下しています。

これだけを見ると収益が下降の一途をたどるのではないか?と考えてしまいますが、そもそもこの「買取価格・売電価格」は何を基に決定しているのでしょうか?

それは、実は太陽光発電のシステム価格・設備費用に連動するように決められています。

太陽光発電の導入が世界的に進む中、生産効率の上昇や量産化により太陽光パネルやパワーコンディショナーなどの設備費用は毎年下落しています。 2012年当時は1kWあたり40万円代だったシステム費用も、2026年では30万円代弱まで値下がりしました。

つまり、買取価格・売電単価が下落すると同時に太陽光発電投資の初期費用・物件価格も下落しているために、利回りや収益性は下落していないということです。

「パネル過積載」による発電量増加

もう一つの理由がこの「パネル過積載」です。太陽光発電所の発電容量・発電規模は、太陽光パネルとパワーコンディショナーの低い方の出力を基準に決定されます。

例えば太陽光パネルを100kW設置したとしてもパワーコンディショナーを49.5kWにした場合、最終出力は49.5kWを超えないため、こちらの数値が発電所の規模となるため、低圧太陽光発電となるわけです。

太陽光発電は日中の日射量・日射強度の強い時間帯に最も発電量が多くなりますが、逆に朝夕には発電量は大きく減少することになります。

そこで、最終出力である49.5kWよりも多くパネルを多く積むことで、日射量・日射強度の弱い時間帯で発電量を増加させる方法がこの「パネル過積載」です。

また、太陽光パネルの発電技術向上により効率も上昇しているため、買取価格・売電価格が高かった頃の発電所よりも多くの発電がすることができるのです。

パワコンよりも容量の多いパネルを設置する「過積載」太陽光発電とは?