【消費税還付】税理士法人ASCに聞く2018年度の税制活用【メガ発インタビュー】

太陽光発電投資に強い会計企業『税理士法人ASC』

2016年11月に第1回目の取材記事として

『【メガ発インタビュー】太陽光発電投資に強い会計事務所 税理士法人ASC』をご紹介させていただきました。

今回で2回目となるスペシャルインタビュー。

「消費税還付ってなに?」

「所有している発電所の売電状況は?」

「2018年度でも税制優遇はあるの?」

などについて、太陽光発電の投資・節税対策のスペシャリスト 税理士法人ASC 鵜之沢巧税理士にお話を伺いしました!

2018年度に太陽光に投資しても節税などの税制メリットはある?

即時償却は所得が高い方には数百万~数千万の還付が見込めたのですが、現状ではこの制度は無くなっています。その意味で以前ほどの税制メリットは無いと言えるでしょう。一方で依然として消費税還付はできますし、償却資産税についても特例があります。

償却資産税の特例は、中小企業等経営強化法という制度で当初3年間の償却資産税が1/2になりますが、実はこれとは別に生産性向上の実現のための臨時措置法(仮称)という制度があり、設備設置場所の市区町村によっては当初3年間の償却資産税の金額が「1/2~最大で0円」になる可能性があります。

「1/2~最大で0円」と記載したのは、各市区町村毎にどの程度軽減されるかが異なるためです。ただ少し前に発表されたものを見ますと、約9割の市区町村で償却資産税を0円にする流れになっていました。

ではほとんどの市区町村で固定資産税の金額が軽減される予定なのですね。

そうですね。多くの市区町村で適用されるようです。そういう意味でも太陽光発電に投資するメリットがさらに増える可能性があると思います。

ただ、臨時措置法はまだ施行されていないので、太陽光発電の固定資産税が本当に軽減の対象になるかも含め、今後より詳細な情報が発表されていくでしょう。

概ねいつ頃の発表になりますか?

いつになるかは明言できないのですが…

現存している中小企業等経営強化法は7月1日から施行されているので、それを踏まえると臨時措置法も7月頃に施行されるのではという情報は聞いた事があります。

仮に臨時措置法が施行されたとして、太陽光発電の固定資産税を軽減させるための、実際の手続きの期間はどのくらいを見ておいた方がいいですか?

手続きの期間は恐らく1~2ヶ月程度になると思いますね。

わかりました。ありがとうございます。

2,000万円の太陽光発電設備に投資すれば160万円が現金で戻ってくる?消費税還付の仕組みや手続きについて

消費税還付は太陽光発電所に投資する上で大きなメリットですよね。例えば2,000万円税別の太陽光発電設備に投資および所有すれば、その年に約160万円が税務署から還付されるわけですが、消費税還付の仕組みや手続きについて太陽光発電の投資初心者でもわかりやすく解説いただけますか。

消費税還付の原則的な計算方法は「受け取った消費税-支払った消費税」です。

太陽光発電投資の場合、投資した方が受け取る消費税は売電収入にかかる消費税です。仮に年間200万円(税抜)の売電収入がある場合、消費税8%分の16万円を足して216万円の売電金額が電力会社から振り込まれます。消費税分のこの16万円が、投資した方の受け取った消費税です。一方で支払った消費税は太陽光発電設備にかかる消費税になります。

2,000万円(税抜)の太陽光発電設備であれば、消費税込の2,160万円を設備代金として支払う形になります。この160万円が投資した方が支払った消費税となります。消費税の計算式に照らせば『16万円-160万円=-144万円』となり、144万が税務署から還付されることになります。

なお、初年度は太陽光発電の設備購入以外にかかった諸経費の消費税についても、太陽光発電に投資した方が支払った消費税に含まれます。ゆえに、実際に戻ってくる消費税の還付額が想定していた金額よりも多くなり、それこそ人によっては160万円近い金額になることもあるでしょう。

例えば、土地の登記費用や地銀さんから融資を受ける際に抵当権の設定などで司法書士さんに支払う報酬にかかる消費税や、太陽光発電所のメンテナンス費用も消費税還付の対象になります。

消費税還付の手続きについては、「消費税課税事業者選択届出書」を適切に提出してさえいれば、設備を取得した年の翌年3月に申告を行うのみです。申告後、概ね1~2ヵ月ほどで消費税が還付されます。

例えば太陽光発電所を1基購入した際に消費税還付を受けて、そのあと追加で2基目を購入した場合、1基目と同様に消費税還付を受けられるという認識で大丈夫ですか?

認識としては問題ないのですが、2基目の場合は1基目の売電収入も受け取った消費税に含まれます。例えば1基目の売電収入が200万円で2基目の売電額も200万円の場合、合計の売電収入は400万円になります。

ですので太陽光発電に投資した方が受け取る消費税は『売電収入400万円 × 消費税8% = 32万円』です。2基目購入時に支払う消費税は1基分の160万円ですので、『受け取った消費税32万円-支払った消費税160万円=-128万円』となり、128万円が税務署からの還付額ということになります。

税制優遇を受けるために、太陽光に投資する上で気をつけたい2つのこと

中小企業等経営強化法や、消費税還付などの税制メリットを受けるために、太陽光発電に投資する上で注意しておきたいことはありますでしょうか。

大きく分けて2つあります。

1つ目は中小企業等経営強化法の税制優遇をお受けになる際の申請時期です。太陽光発電の設備取得から60日以内に申請が必要ですので、この期限を守ることが最も大切です。太陽光発電設備を取得した段階で申請の準備を始めていきましょう。

2つ目も申請時期の話になるのですが、消費税還付を受ける際の申請のタイミングです。消費税還付を受けるためには「消費税課税事業者選択届出書」を提出する必要があるのですが、個々人の状況によりその提出時期が異なります。

この提出時期がホントに重要で…

例えば2018年に太陽光発電所の引き渡しを受けた際の消費税還付について考えてみた場合、2017年までは収入が給与のみで2018年から太陽光発電の売電事業を開始する方については、2018年の12月末までに消費税課税事業者選択届出書を提出すればOKです。

一方で、2017年以前から事業を行っている方は注意が必要です。例えば太陽光発電所をすでに所有されていたり、不動産賃貸業を営まれている方、個人事業を行っている場合は、2017年の12月末までに消費税課税事業者選択届出書の提出が必要ということになります。

気をつけたいのはこの事業開始の定義で、消費税法上では太陽光発電設備の売買契約や、ローンで太陽光発電設備を購入する際の融資の申し込みも事業開始に含まれます。

仮に2017年12月に太陽光発電所の売買契約を締結し、2018年に入ってから売電を始めた場合でも2017年から事業を開始したとみなされます。消費税課税事業者選択届出書の提出期限は2017年12月末までなので、2018年に消費税還付を受けられません。ご注意下さい。

これらを一つ間違えるだけで百数十万円単位の消費税還付が受けられないということになります。

実際に消費税還付を受けられなったケースもありまして、太陽光発電所の販売業者さんからお客様をご紹介いただき、いざ太陽光発電設備の売買契約書を確認すると去年に契約締結していました。そこでお客様に「昨年に消費税課税事業者選択届出書を提出されましたか?」と伺うと「出していません」ということも多々ありました。

つまり、そのタイミングを逃してしまうと完全にアウトということですか?

基本的にはアウトです。

ですので、この事業開始の定義は非常に大事です。太陽光発電所を所有するために何かしら動き始めた時点で事業を開始していると考えていただいて良いと思います。

消費税課税事業者選択届出書は提出したあと、必ず消費税の申告をしなければいけないというものではありませんので、事業の動きが全くなかった場合は申告自体しなくても実害はありません。

税務署から申告書を提出して下さいと連絡があるかもしれませんが、申告書には0と記入して提出するか、もしくは何も事業を行わなかったので提出しない旨を税務署に伝えていただければ良いです。

消費税課税事業者選択届出書の提出方法ですが、太陽光発電所を所有される方のお住まいの地域を管轄している税務署に、消費税課税事業者選択届出書を郵送もしくは持ち込みで提出すれば良いのでしょうか?

そうです。

消費税課税事業者選択届出書を提出する際の注意点としては、税務署に持ち込む場合は届出書を2枚出された方が良いかと思います。郵送の際は消費税課税事業者選択届出書を2枚と一緒に返信用封筒を入れておくと良いですね。

消費税課税事業者選択届出書を2枚提出する理由としては、税務署から控えをもらうためです。税務署は届出書の控えを発行しないので、受領印を押してもらった後、1枚を控えとして出してもらうと提出日や正式に受領してもらったのかが書面でわかりますよね。

なるほど。よくわかりました。

鵜之沢巧氏所有の発電所の発電量や売電金額は?

以前に鵜之沢さんへ取材をさせていただいた際、所有されている発電所はおおむね順調に発電しているとお伺いしました。前回のインタビューから約1年半経過しましたが、その後の発電状況などはいかがでしょうか。

今も順調に発電していますね。

もちろん天候によって発電量は左右はされますが…2017年は9月~10月頃に天候の悪い日が続き、30日間のうち20日以上は雨模様な状況でしたが、個人的な感想としては「意外と発電するんだな」と思いました。

それこそ、10分の1程度まで落ち込んでもおかしくないと思っていたのですが、それでも天気の良い日の約半分は発電していました。天候が悪くてもそれくらいの下落で収まるんだなという感想です。

月によって発電量に落差はありますが、一年を通じて見ると当初のシミュレーション以上の発電をしています。

一番最初に所有した太陽光発電所は売電を開始して4年半程経過していますが、劣化もあまりしていないです。初年度の売電額と比べると2~3%程下がっていますが、この程度は想定していましたし、年毎に日射量も違いますから誤差の範囲内と考えています。

他の発電所も2~3年経っているものもありますが同様な感じですね。

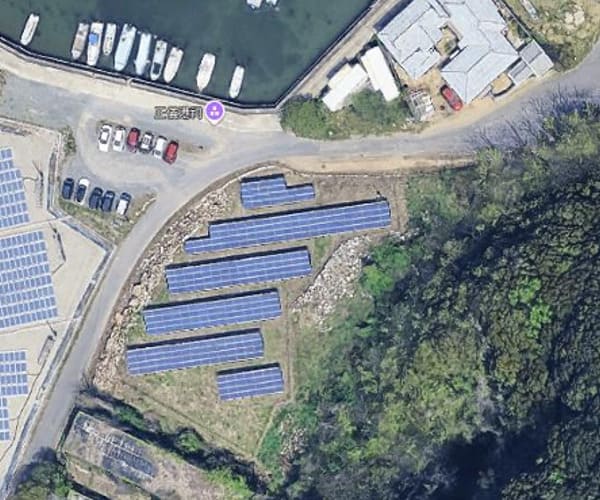

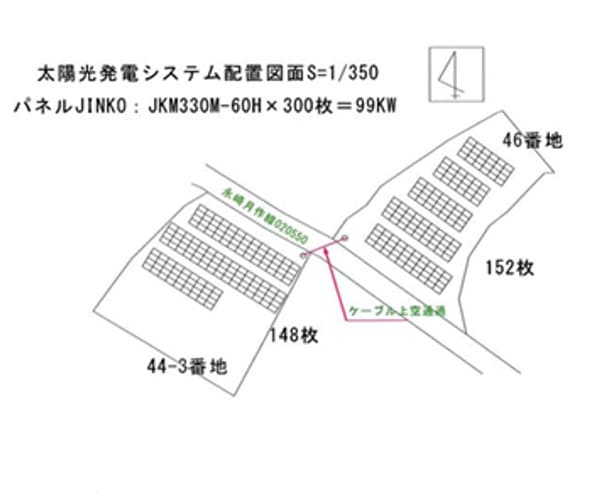

鵜之沢巧氏所有の茨城県潮来市にある発電所

大きなトラブルは今のところありませんか?

そうですね。

特に大きなトラブルはなく、しいて言えば鳥などの外的要因で太陽光パネルが1枚割れました。あとは発電所から電柱への電線が明らかに人為的に切断されていたということがありましたが、どちらも保険でカバーできたので実質的な損害はありませんでした。

電線が切断されたのはどのようにして気づかれたんですか?

私が委託している業者さんの定期メンテナンスでケーブルが切断されていると連絡があり、そこで気づきました。

それ以外に目立ったトラブルはないですね。想定よりも全然発電しなかったということもありませんし、基本的にはシミュレーション以上に発電しています。

なるほど。そのような事態に備えるためにも、太陽発電所のメンテナンスは重要ですね。

2018年度も太陽光に積極的に投資していくの?

鵜之沢さんは太陽光発電所をすでに14基、パネルの容量で換算すると約1MW所有されていますが、2018年度も太陽光に積極的に投資されますか?

2018年はすでに低圧3基を追加購入する予定があります。この3基をあわせると低圧で17基となりますので、将来的には20基まで増やせていけれたらと思います。

もちろんチャンスがあればもっと拡大していきたいです。そのためには金融機関の新規開拓が必要だと感じています。

融資についてよく聞く話ではありますが、銀行の支店によって資金を調達しやすいなどはありますか?

銀行内でも支店によってかなり違いますね。ある支店では太陽光発電には一切融資しないというところもあれば、別の支店では融資しますというケースもあります。金融機関の支店毎で融資の温度差はかなりあると思いますね。

さらに言うと、その支店内の担当者によっても融資の受けやすさに差が出てくるので、金融機関に飛び込みで融資の打診をされる場合は、正直なところ運の要素も絡んでくると思います(笑)

なるほど(笑)鵜之沢さんは太陽光発電所の保有数が直近で17基になる見込みとのことですが、発電所の所在地は分散されていますか?

それが全く分散できてないんですよ(笑)

九州に太陽光発電所を1基保有していますが、そのほかの発電所は関東に集中しています。

関東に集中している理由として、融資する金融機関の都合上、太陽光発電所の所在地が遠方のものになると、物件評価等ができなくなります。もちろん、金融機関によって融資の基準は異なると思いますが。

投資事業の税務に特化した税理士法人ASCの今後の動きや展望について

2017年度からFIT絡みの太陽光発電設備に投資した際の減税メリットは無くなりました。税理士法人ASCにとって太陽光関連の税務代行依頼は、一括償却ができた時と比べ減少しているかと思います。ASCさんは2018年も新卒を採用されたと伺っていますが、今後会社としてどのような事業を伸ばしていきたいなどのお考えはございますか?

税理法人ASCの強みとしては、太陽光発電投資に加え不動産投資やコインランドリー経営、FX、株式などの投資関係に強いことです。最近では仮想通貨のお客様も増えてきていますね。

これらは当社自身や従業員が個人的に投資をしていたりしますので、その内容については他の会計事務所よりも熟知しています。また、最近珍しい投資案件で言うと、外貨両替機の投資にチャレンジしてます。

こういった新しい投資には常にアンテナを張り、引き続き投資に強い会計事務所として、自らも投資を実施しながらお客様に価値を提供していきたいと考えています。

本日はありがとうございました。

ありがとうございます。

プロフィール

税理士法人ASC

鵜之沢 巧

早稲田大学卒。自らも太陽光発電への投資を行っており、その経験を踏まえソーラー税理士の発電応援サイトを運営。太陽光発電事業を営む法人・個人を多く持ち、償却や消費税還付等の太陽光発電投資を有利に進めるためのアドバイスを日々行っている。

対談を終えて

今回の取材を通して初耳だったのが「臨時措置法(仮称)」です。約9割の市区町村で3年間の償却資産税が0円になる可能性があるとの事なので、太陽光発電所のランニングコストを少しでも下げたい方にとっては有益な情報だったのではないでしょうか。

ただ、太陽光発電所の売買のスピードは早いので、臨時措置法の施行を待っている間に手に入れたかった発電所がほかで売れてしまうケースも想定できます。

また、消費税還付の申請のタイミングは本当に気をつけたいところです。

消費税課税事業者選択届出書の提出は一見、簡単な手続きに思えますが『消費税法上では太陽光発電設備の売買契約や、ローンで太陽光発電設備を購入する際の融資の申し込みも事業開始に含まれる』そうなので「消費税還付を受けれず大損してしまった…」なんて事にならないためにも、消費税還付の手続きには太陽光発電所の販売店や税務署、税理士さんなどにしっかり確認を取る必要がありそうです。

余談ですが、現在鵜之沢さんは太陽光発電所を14基保有されていますが、発電所をここまで所有するのに大変苦労したそうで、金融機関の各支店にしらみつぶしで融資相談の電話をされていたそうです。「電話して面談して断られて電話して…繰り返しで本当に大変でした(汗)」との事でした。

将来的に太陽光発電所の保有数を20区画まで増やしたいという鵜之沢さん。

これからも定期的に取材を行ってまいります!

消費税還付のサポートはこちら

太陽光発電投資の節税・消費税還付はお任せください

2015年度に太陽光発電設備を購入した際の100%即時償却ができなくなり、2016年度には太陽光発電設備の50%一括償却ができなくなりました。太陽光発電設備の購入で即時償却ができた当時に、鵜之沢さんに節税メリットについて少しお話をお伺いしましたが、2018年度に太陽光発電に投資しても税制メリットがあるのかお教えいただけますか?