中小企業投資促進税制を利用し太陽光発電で即時償却は可能か?

公開日:2015/12/08 | | カテゴリ:税制関連

中小企業投資促進税制とは

中小企業者などが平成10年6月1日から平成29年3月31日までの期間内に、機械装置等の対象設備を取得や製作等をした場合、取得価額の30%の特別償却、又は7%の税額控除が選択適用できる税制です。

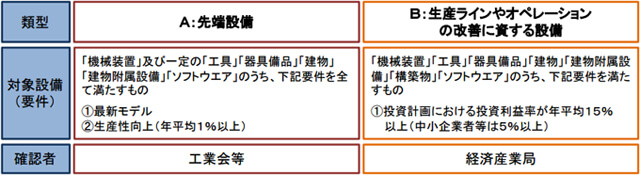

更にこの税制は、平成26年1月20日の「生産性向上設備投資促進税制」新設に伴い、生産性の向上に資する設備の投資については

- 特別償却割合30%⇒即時償却

- 個人事業主、資本金3,000万円以下法人について税額控除割合を7%⇒10%

- 資本金3,000万円超1億円以下法人に7%の税額控除を適用する

という税制優遇措置の上乗せがなされました。

土地付き分譲太陽光発電は「生産性向上設備投資促進税制」の対象要件として「B:生産ラインやオペレーションの改善に資する設備」に該当していましたので、ここで言われている「生産性の向上に資する設備の投資」には既に当てはまっています。

生産性向上設備投資促進税制による一括償却サポート開始!

生産性向上設備投資促進税制はグリーン投資減税の代わりになる?

つまり、土地付き分譲太陽光発電が「中小企業投資促進税制」の適用条件に適合すれば、来年度は上乗せ措置を利用し即時償却が可能なのではないかと考えられています。

「中小企業投資促進税制」の適用条件

では実際に利用が可能なのか、国税庁の「中小企業投資促進税制」概要を見てみますと

中小企業者などが平成10年6月1日から平成29年3月31日までの期間(以下「指定期間」といいます。)内に新品の機械及び装置などを取得し又は製作して国内にある製造業、建設業などの指定事業の用に供した場合に、その指定事業の用に供した日を含む事業年度において、特別償却又は税額控除を認めるものです。

と記載されています。

ここで書かれている「中小企業者など」とは以下を指し

- 資本金または出資金の額が1億円以下の法人

- 資本金または出資金を有しない法人のうち、常時使用する従業員数が1,000人以下の法人

- 常時使用する従業員数が1,000人以下の個人事業主

- 農業協同組合等

ただし、次の法人は、たとえ資本金が1億円以下でも中小企業者とはなりません。

- 大規模法人(資本金もしくは出資金の額が1億円以上の法人、)から2分の1以上の出資を受ける子会社

- 2以上の大規模法人から3分の2以上の出資を受ける子会社

また、指定事業の用に供した場合と、制限が課せられており、この指定事業は以下を指します。

- 製造業

- 建設業

- 農業

- 林業

- 漁業

- 水産養殖業

- 鉱業

- 卸売業

- 道路貨物運送業

- 倉庫業

- 港湾運送業

- ガス業

- 小売業

- 料理店業その他の飲食店業(料亭・バー・キャバレー・ナイトクラブその他これらに類する事業を除きます。)

- 一般旅客自動車運送業

- 海洋運輸業及び沿海運輸業

- 内航船舶貸渡業

- 旅行業

- こん包業

- 郵便業

- 通信業

- 損害保険代理業及びサービス業(物品賃貸業及び映画業以外の娯楽業を除きます。)

(性風俗関連特殊営業に該当するものは指定事業から除かれます。)

このように見ていきますと指定事業には電気業が含まれておらず、「中小企業投資促進税制」の適用が可能かどうかはまだ不明確ではあります。しかし、業界内では利用が可能だという声も聞こえますので、今後の動向を注意しまた記事にしたいと思います。

2017年1月追記

2017年3月までは「生産性向上設備投資促進税制」を利用した50%特別償却が可能です。

税制優遇を受けるには購入前の申請が必要になります。一定の期間が必要になるため検討されている方はお急ぎください。

また、メガ発では提携する「ソーラー税理士」の紹介も可能ですので、お気軽にご相談ください。

2017年8月追記

自家消費太陽光発電の場合、「中小企業経営強化税制」を利用して即時償却(取得費用の100%経費化)もしくは税額控除(10%もしくは7%の免除)を受けられる可能性があります。

詳しくは以下ページをご覧ください。

自家消費型でも太陽光発電にはメリット多数あり