生産性向上設備投資促進税制はグリーン投資減税の代わりになる?

公開日:2014/08/30 | | カテゴリ:生産性向上設備投資促進税制

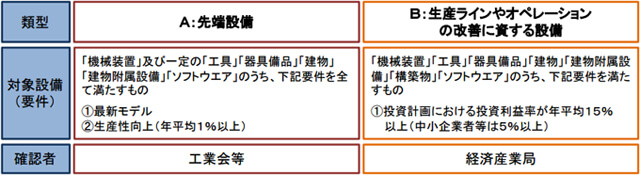

生産性向上設備投資促進税制とは

生産性向上設備投資促進税制は「先端設備」や「生産ラインやオペレーションの改善に資する設備」などの質の高い設備投資について即時償却又は最大5%の税額控除が適用出来る税制措置です。

現在、生産性向上設備投資促進税制の対象となっている設備は以下のようになっています。

土地付き分譲太陽光発電は、「B:生産ラインやオペレーションの改善に資する設備」が適用され、即時償却することが可能です。

即時償却または税額控除5%の期限は平成28年3月末日まで。

特別償却50%または税額控除4%が平成28年4月1日から平成29年3月末日までの期間で実施されます。

利用できるのは、『青色申告をしている法人・個人事業主』です。対象者の範囲と即時償却が利用できる点で、グリーン投資減税と似た形の税制となっています。

ただ、グリーン投資減税と異なり、物件購入の前に経済産業局に申請する必要があります。その他にも要件があるので、確認しておきましょう。

土地付き分譲太陽光、生産性向上設備投資促進税制の適用要件

・青色申告をしている個人及び法人

・設備金額が160万以上

・投資利益率が5%以上(資本金1億円超の会社等は15%以上)

・平成28年3月31日までに取得及び事業開始している

・設備の取得前に税理士等及び経済産業局の確認を得る

グリーン投資減税と要件が少し異なりますが、基本的には100%即時償却が可能です。

メガ発では、生産性向上設備投資促進税制を適用して、即時償却可能な物件を多数ご用意しております。専門の税理士のご紹介も承っております。お気軽にお問い合わせくださいませ。

税制の利用期限は3月末日ですが、適用要件に

・平成28年3月31日までに取得及び事業開始している

・設備の取得前に税理士等及び経済産業局の確認を得る

という条件がありますので、お早目にご検討ください!

【この記事の参考資料】

経済産業省 生産性向上設備投資促進税制 パンフレット

経産省公式ページ 生産性向上設備投資促進税制について