平成28年度(2016年度)以降、太陽光発電投資による節税が利用できなくなる?

公開日:2015/11/30 | | カテゴリ:グリーン投資減税, 生産性向上設備投資促進税制

グリーン投資減税、生産性向上設備投資促進税制の利用が不可能に?

平成28年度(2016年度)以降、売電目的で導入する太陽光発電設備は節税の対象から外れる可能性が高まってきました。

自民党税制調査会は29日、企業が電気を売る目的で太陽光発電パネルを設置した際の法人税減税は今年度末で打ち切る方針を固めた。太陽光発電が予想を上回るペースで普及したため税制でも対応する。

出典:日本経済新聞 太陽光、減税打ち切り 自民税調が方針

記事内では、『グリーン投資減税』について書かれており、『生産性向上設備投資促進税制』についての言及はありませんでしたが、来年度以降、太陽光を購入して節税することが難しくなっていきそうです。

まず、『グリーン投資減税』と『生産性向上設備投資促進税制』って何?という方のためにそれぞれの税制についておさらいしておきましょう。ご存知の方はサッと読んで先に進んでください。

グリーン投資減税

【対象設備】

太陽光発電設備・・・固定価格買取制度の設備認定を受けた10kW以上の設備

風力発電設備・・・・・固定価格買取制度の設備認定を受けた1万kW以上の設備【対象者と制度概要】

対象者・・・青色申告書を提出する個人及び法人が、対象設備を取得し、かつ1年以内に事業の用に供した場合

制度概要・・・以下のいずれか一つの税制優遇措置を選択できます。

①普通償却に加えて取得価額の30%相当額の特別償却

②風力発電設備に限り、即時償却(100%償却、全額償却)

→太陽光の即時償却は27年3月末取得分までで適用終了。

③中小企業者等に限り、取得価額の7%相当額の税額控除

出典:資源エネルギー庁 グリーン投資減税 <太陽光・風力発電設備の基本情報>

グリーン投資減税は、太陽光発電設備に限ると、平成28年3月31日までに10kW以上の設備を購入することで、『取得価額の30%相当額の特別償却』または『中小企業者等に限り、取得価額の7%相当額の税額控除』を受けることが可能です。

今回の日経の記事では、「制度自体は来年度も続けるが、売電目的で導入する太陽光は来年3月末までに取得した設備を最後に対象から外す方針だ。」とも書かれており、土地付き分譲太陽光発電に投資して、節税を目的としていた方には非常に痛手になります。

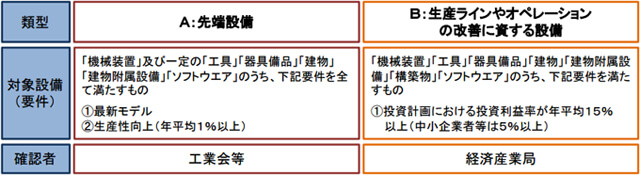

生産性向上設備投資促進税制

次に、生産性向上設備投資促進税制の適用要件を詳しくみてみましょう。

・青色申告をしている個人及び法人であること

・設備金額が160万以上

・投資利益率が5%以上(資本金1億円超の会社等は15%以上)

・平成28年3月31日までに取得及び事業供用

・設備の取得前に税理士等及び経済産業局の確認を得る出典:平成27年4月以降も即時償却が可能に!生産性向上設備投資促進税制のご案内 ソーラー税理士の発電応援サイト

生産性向上設備投資促進税制は、平成28年3月31日までに160万円以上、投資利益率が5%以上(資本金1億円超の会社等は15%以上)の設備を購入することで、『即時償却』または『税額控除5%』を受けることが可能です。

平成28年4月1日から平成29年3月末日までの期間で、『特別償却50%』または『税額控除4%』が実施されることが決まっていますが、売電目的の太陽光発電が適用されるかどうかは来年度以降に確認する必要があります。

今後はどうなる?

長期的には、分譲太陽光発電の需要が減ってくることが予想されますが、来年度以降、100%償却ができないとなると、今年度中に何とか償却しようと動く法人が多くなってくることが予想されるため、短期的には需要が増加する可能性が高いです。

2017年1月追記

2017年3月までは「生産性向上設備投資促進税制」を利用した50%特別償却が可能です。

税制優遇を受けるには購入前の申請が必要になります。一定の期間が必要になるため検討されている方はお急ぎください。

また、メガ発では提携する「ソーラー税理士」の紹介も可能ですので、お気軽にご相談ください。