土地付き太陽光発電を始める際の連系工事負担金ってなに?

公開日:2014/04/15 | | カテゴリ:太陽光発電全般に関して

太陽光発電システムを検討する上で、見落としがちになり易い費用として連系工事負担金があげられます。システム費用であったり、メンテナンス費用等は比較的わかりやすく、イニシャルコストであったり、ランニングコスト等で計算します。連系工事負担金と言われるとシステムの設置費用のことだと思われる方が多いとおもいますが違います。

連系工事負担金とは、太陽光発電システムで発電した電力を売電するために電力会社と連系するために必要な工事の費用のことです。

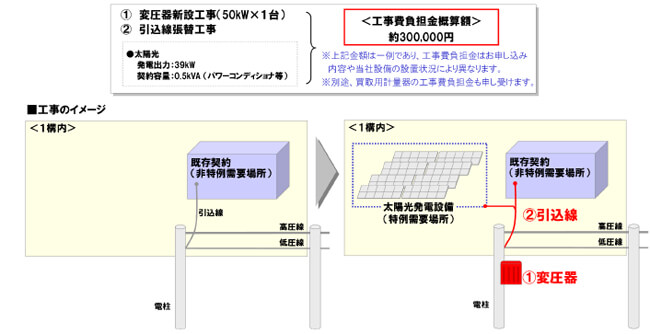

例えば、下記図の参考事例1のように太陽光発電システムを連系するために、変圧器新設工事と引込線張替工事を行なったことがわかります。この費用は発電事業者本人が負担するものになります。負担しなければ売電することができません。

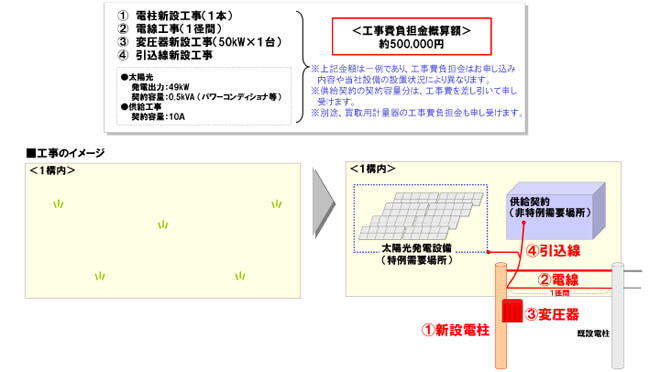

その他にも電柱が必要であれば、電柱新設工事を行なわなければなりませんし、もちろん新たな電線も必要になってきます。状況によっては、かなりの負担になってきます。

東京電力の参考事例

お申し込みの内容や当社設備の設置状況等により、必要となる工事は異なります。詳細はお申し込みされた当社事業所新しいウィンドウで開くへお問い合わせください。

※なお、参考事例と概算額は以下のとおりです。<参考事例1>全量配線の再生可能エネルギー発電設備(特例需要場所)を新たに設置することにより、①変圧器1台、②既設契約の引込線の張替工事が必要となった場合。

<参考事例2>一般の住宅の供給(非特例需要場所)と全量配線の再生可能エネルギー発電設備(特例需要場所)を同時に新設することにより、①電柱1本、②電線1径間、③変圧器1台、④引込線の新設工事が必要となった場合。

引用元:東京電力

※参考事例はあくまでも東京電力の例になりますので、詳しくは太陽光発電設置所有地を管轄する電力会社にお問い合わせください

連係工事負担金は繰延資産に該当する

太陽光発電システムを取得し発電した電力を電力会社へ売電する事業を行う場合、連係工事負担金は自己が便益を受けるために支出する費用でその支出の効果が1年以上に及ぶものとして繰延資産に該当します。

ただし、電力会社の電気供給設備の工事費用を負担しているだけなので、これを固定資産の取得価額に含めることは出来ません。

また、繰延資産としての償却期間は「電気ガス供給施設利用権」に基づき15年となります。

繰延資産として支出する金額が20万円未満である場合には、その支出の日の属する事業年度において損金経理をした金額は損金の額に算入することとされています。

したがって、連系工事負担金として支出する金額が20万円未満である場合には、15年という償却期間を設ける必要がなく、その全額を支出の日の属する事業年度の損金の額に算入することができます。

引用元:国税庁 太陽光発電設備の連系工事負担金の取扱いについて

連系工事負担金による落とし穴

今や太陽光発電ブームにより電力会社は大忙しですが、発電者事業者として早く知りたい情報として電力会社との連系に必要な工事負担金です。電力会社によっては、連系工事負担金の見積もりをしてもらうのに半年待ちと言った場合もあります。

しかし、連系費用がわからないままスタートしてしまうと、落とし穴にはまってしまう場合もあります。予想以上の連系工事負担金がかかってしまい投資回収に影響が出ることがありますので注意が必要です。

メガ発では、分譲太陽光発電の物件情報や太陽光発電アドバイザーによる相談も行なっておりますのでお気軽にお問い合わせください