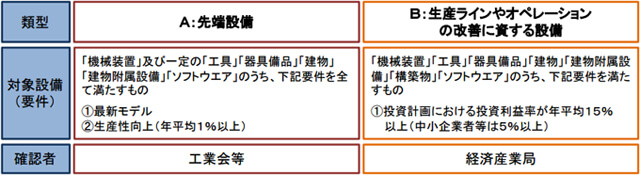

Q.グリーン投資減税で一括償却できる費用の対象範囲は?

公開日:2014/07/07 | | カテゴリ:グリーン投資減税

A.取得価額は、特別償却限度額又は税額控除限度額の計算の基礎となる価額

公式サイトにどこまでの範囲が償却可能なのか公開されています。

※取得価額

取得価額は、特別償却限度額又は税額控除限度額の計算の基礎となる価額です。対象設備の取得価額には、告示等に具体的に規定されている設備等の購入代金(購入手数料を含む)または製作費(原材料費、設備費、製作に従事した従業員の賃金、手当、福利厚生費等を含む)に加えて、

- 企業の経理において取得価額に算入した借入金の利子(減価償却資産の購入または建設、製作、製造等のための借り入れ資金の利子で、当該資産の使用開始前の期間に係わるもの)

- 引取運賃、荷役費、運送保険料

- 据付費

- その他の直接費用

を含むと解されています。

具体的な直接費用の対象範囲は、所轄の税務署の相談窓口でご確認ください。

上記内容を踏まえると、分譲太陽光発電に関しては購入にかかった費用と考えられます。

ただし、個別の案件毎に税務署の見解が異なる可能性も否定できません。グリーン投資減税の活用をご検討中の方は、必ず所轄の税務署の相談窓口でご確認するようにしましょう。