今月決算なのですが、生産性向上設備投資促進税制で一括償却は間に合いますか?

公開日:2015/09/04 | | カテゴリ:税制利用に関して

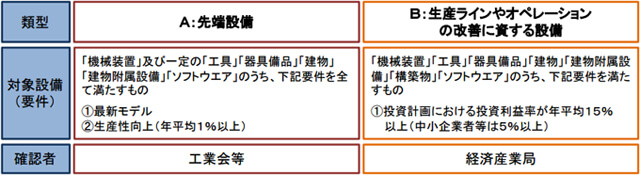

2016年4月1日以降は生産性向上設備投資促進税制により50%特別償却等の適用が可能です。(2017年3月までで受付が終了しています。)

今月決算で生産性設備投資促進税制100%即時償却は間に合わない可能性が高いです。以前に法人で100%即時償却したい場合、いつまでに購入すればいい?でもお伝えしたように、100%即時償却を受けるための書類を作成する時間が必要なのと、経済産業局側での処理などで最低でも1ヶ月以上はかかるからです。

生産性向上設備投資促進税制以外にもグリーン投資減税の30%特別償却や7%税額控除といった税制があります。

以下資源エネルギー庁より抜粋

グリーン投資減税概要と対象者青色申告書を提出する個人及び法人が、対象設備を取得し、かつ1年以内に事業の用に供した場合に、取得価額の30%特別償却(一部の対象設備については即時償却)又は7%税額控除(中小企業者等のみ)のいずれかを選択し税制優遇が受けられる制度です。

(1)普通償却に加えて、基準取得価額(計算基礎となる価額)の30%特別償却及び即時償却

平成25年4月1日から平成28年3月31日までの期間内に取得等し、その日から1年以内に事業の用に供した場合、事業の用に供した日を含む事業年度において30%の特別償却ができます。なお、風力発電設備については、平成28年3月31日までの期間内に取得等して、その日から1年以内に事業の用に供した場合、事業の用に供した日を含む事業年度において即時償却ができます。(2)中小企業者等に限り、基準取得価額の7%相当額の税額控除

中小企業者等は、特別償却及び即時償却に加え、7%の税額控除との選択が可能です。ただし、供用年度の所得に対する法人税の額(個人の場合は供用年の事業所得に係る所得税の額)の20%相当額が税額控除の限度となります。

グリーン投資減税の手続きは生産性向上設備投資促進税制の手続きに比べて時間はかからないようなので、100%即時償却に間に合わない方はグリーン投資減税の適用を検討されてもいいかもしれません。