生産性向上設備投資促進税制とグリーン投資減税との違い

公開日:2015/10/01 | | カテゴリ:生産性向上設備投資促進税制

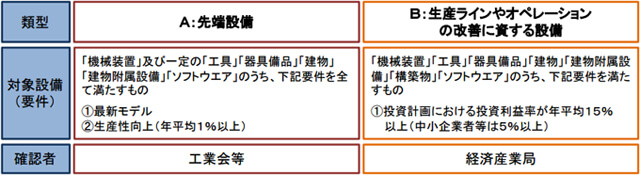

生産性向上設備投資促進税制の適用要件

生産性向上設備投資促進税制の概要については以下をご覧ください。

生産性向上設備投資促進税制による一括償却サポート開始!

生産性向上設備投資促進税制はグリーン投資減税の代わりになる?

まず、生産性向上設備投資促進税制の適用要件を詳しくみてみましょう。

・青色申告をしている個人及び法人であること

・設備金額が160万以上

・投資利益率が5%以上(資本金1億円超の会社等は15%以上)

・平成28年3月31日までに取得及び事業供用

・設備の取得前に税理士等及び経済産業局の確認を得る出典:平成27年4月以降も即時償却が可能に!生産性向上設備投資促進税制のご案内 ソーラー税理士の発電応援サイト

1.青色申告をしている個人及び法人

グリーン投資減税と同じく、青色申告していることが前提条件となります。

2.設備金額が160万以上

太陽光発電設備の購入において150万円を下回ることは、まずありませんので問題ないと考えられます。

3.投資利益率が5%以上(資本金1億円超の会社等は15%以上)

資本金が1億円を超えている場合、投資利益率が15%超えですので太陽光発電投資では要件を満たすことが難しくなりますが、個人や中小企業の多くの場合は、投資利益率5%以上が要件になりますので、ほぼ要件を満たすことが可能です。

4.平成28年3月31日までに取得及び事業開始している

販売業者から設備の引き渡しのタイミング(引渡し書類を受け取るタイミング)が取得時期となります。

5.設備の取得前に税理士等及び経済産業局の確認を得る

税理士の確認から申請書作成、経済産業局への申請書提出後、内容確認にも1ヶ月ほど掛かる為、全体で2~3ヶ月ほどの期間が必要になります。

グリーン投資減税との相違点

a.税理士等及び経済産業局への事前確認が必要

b.法人の場合、事業目的に「太陽光発電事業」等の文言が入っている必要がある

a.税理士等及び経済産業局への事前確認が必要

上記の5が必要になり、グリーン投資減税よりも手間が掛かかります。

b.法人の場合、事業目的に「太陽光発電事業」等の文言が入っている必要がある

謄本の事業目的に「太陽光発電事業」等の文言が記載されている必要があり、記載されていない場合、事業目的の追加登記が必要になります。

【この記事の参考資料】

経済産業省 生産性向上設備投資促進税制 パンフレット

経産省公式ページ 生産性向上設備投資促進税制について